W skrócie Dopłata do odszkodowania z OC sprawcy to po prostu druga część należnego odszkodowania - tej, której ubezpieczyciel nie wypłacił przy pierwszej decyzji. Z 15 lat doradzania poszkodowanym widzę, co odróżnia pismo, które kończy się dopłatą, od tego, które dostaje odpowiedź „podtrzymujemy stanowisko”. Trzy rzeczy decydują: konkretne kwoty zamiast emocji, kontrwycena na lokalnym rynku i powołanie na art. 361 § 2 i 363 k.c. plus orzecznictwo SN. Reszta to procedura.

Stan prawny Stan prawny: maj 2026. Artykuł nie jest poradą prawną w indywidualnej sprawie. Konkretna decyzja TU może wymagać oceny prawnika - szczególnie przy szkodach z przestępstwa, ugodach i przedawnieniu na granicy terminu.

Czym jest dopłata i kiedy się należy

„Dopłata” nie jest oddzielną instytucją prawną. To dochodzenie różnicy między tym, co ubezpieczyciel powinien był wypłacić (pełne odszkodowanie - art. 361 § 2 i art. 363 § 1 k.c.), a tym, co wpłynęło po pierwszej decyzji. Pierwsza wypłata z OC sprawcy to często tylko kwota bezsporna - art. 14 ust. 2 ustawy o ubezpieczeniach obowiązkowych wprost przewiduje, że TU wypłaca część niesporną, a o resztę można dalej wnioskować.

Dopłata ma sens, gdy spełnione są cztery warunki:

- Kosztorys TU jest niższy niż ekonomicznie uzasadniony koszt naprawy na lokalnym rynku.

- Nie podpisałeś z ubezpieczycielem ugody zrzekającej się dalszych roszczeń z tej szkody (sekcja niżej - przeczytaj zanim założysz, że ugoda zamyka temat).

- Roszczenie nie jest przedawnione (sekcja o terminach niżej - to nie jest „3 lata od decyzji”, jak często czytasz).

- Szkoda została rozliczona w sposób, który zostawił Ci roszczenie - czyli najczęściej kosztorysowo (gotówkowo).

Prawo do dopłaty jest przypisane do osoby poszkodowanej, nie do auta. Możesz dochodzić jej także po sprzedaży pojazdu albo bez naprawy (SN potwierdził to w uchwale III CZP 68/01 oraz w postanowieniach III CZP 74/18 i III CZP 72/18, w których SN odmówił podjęcia uchwały, podtrzymując dotychczasową linię orzeczniczą).

Krótko o metodzie rozliczenia: dopłata zwykle dotyczy rozliczenia kosztorysowego - tam najczęściej widać zaniżenia. Przy bezgotówkowej spór z TU zwykle toczy się po stronie warsztatu, jeśli przejął roszczenie przez cesję wierzytelności (art. 509 k.c.). O tym za chwilę.

Jak złożyć wniosek - co konkretnie ma się tam znaleźć

To najważniejsza część. Z 15 lat praktyki widziałam dziesiątki pism o dopłatę, które trafiały do odrzutu - i nie dlatego, że poszkodowany nie miał racji, tylko dlatego, że pismo nie dawało likwidatorowi tego, czego potrzebuje, żeby zmienić decyzję bez ryzyka.

Likwidator szuka konkretu: sygnatury sprawy, dokładnej kwoty żądanej i twardego dowodu, że pierwotny kosztorys był poniżej rynku. Pismo z wyłącznie ogólnikami o „rażącym zaniżeniu” trafia do szablonu odpowiedzi „podtrzymujemy stanowisko”. Pismo z wyliczoną kwotą i kontrwyceną na lokalnym rynku - na biurko przełożonego do akceptacji. To nie jest złośliwość ubezpieczyciela - on z definicji minimalizuje wypłatę, bo to jego rola biznesowa. Twoim zadaniem jest tego po prostu nie akceptować i dać mu papier, na który musi zareagować merytorycznie.

Co MUSI być w piśmie o dopłatę:

- Numer szkody i polisa sprawcy - bez tego pismo nie trafi nawet do właściwego likwidatora.

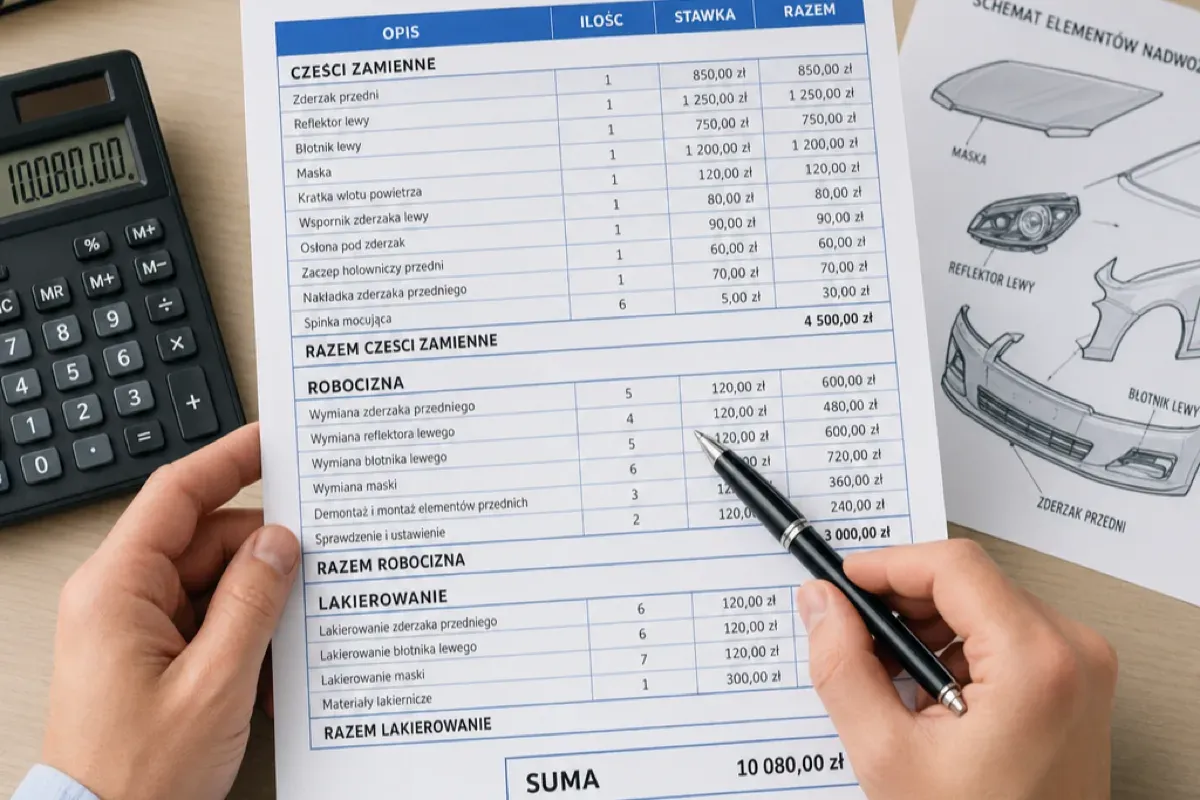

- Konkretna kwota dopłaty - nie „dopłata do kosztorysu”, tylko np. „wnoszę o dopłatę 4 821 zł brutto stanowiącą różnicę między kosztorysem TU (8 150 zł) a kontrwyceną z dnia X (12 971 zł)”.

- Kontrwycena lub kosztorys warsztatowy - dokument z datą, podpisem i parametrami: stawka rbg, użyte części, materiały lakiernicze. Bez tego likwidator nie ma czym podeprzeć decyzji.

- Wskazanie konkretnych pozycji do korekty - „pozycja 12 - zderzak tylny: TU przyjęło część P (po cenie 480 zł), żądam części O (cena katalogowa 1 240 zł), bo TU nie wykazało, że montaż nowej części oryginalnej prowadzi do nieuzasadnionego wzbogacenia poszkodowanego (uchwała SN III CZP 80/11)”.

- Powołanie podstawy prawnej - art. 361 § 2 i art. 363 § 1 k.c. (zasada pełnego odszkodowania) plus konkretne orzecznictwo SN tam, gdzie chodzi o amortyzację albo stawki rbg.

- Termin - 30 dni z art. 6 ustawy o rozpatrywaniu reklamacji przez podmioty rynku finansowego (przy szczególnej złożoności sprawy do 60 dni - art. 7). Dopisz: „W razie braku merytorycznej odpowiedzi w terminie skierujemy sprawę do Rzecznika Finansowego oraz na drogę sądową”.

Co pomijasz: emocje, opisy „jak ciężko jest po wypadku”, dygresje o tym, że TU „działają nieuczciwie”. Likwidator to nie sędzia społeczny - decyduje na podstawie tego, co da się włożyć do akt.

Masz kosztorys z ubezpieczalni?

Sprawdzimy bezpłatnie, czy odszkodowanie zostało zaniżone. Zero zobowiązań.

Wyślij kosztorys do weryfikacji Wyślij kosztorysDokumenty - co MUSI być w aktach

Likwidator nie zmieni decyzji bez papieru. Lista minimum:

- Kosztorys TU (decyzja wraz z kalkulacją - to ten dokument, na który odpowiadasz).

- Decyzja o przyznaniu odszkodowania - oficjalne pismo TU z kwotą.

- Kontrwycena z warsztatu lub niezależnego rzeczoznawcy - z datą, podpisem, stawką rbg, listą części z ich oznaczeniem (O / Q / P) i cenami katalogowymi.

- Faktury za naprawę - jeśli auto zostało już naprawione, przyspieszają sprawę. Ale ich brak nie blokuje roszczenia (SN III CZP 68/01).

- Dokumentacja fotograficzna - jeśli ujawniły się ukryte uszkodzenia po demontażu, to podstawa do uzupełnienia kosztorysu.

Krótka uwaga o oznaczeniach części, bo to typowy punkt sporu i miejsce, gdzie poradniki w internecie błądzą:

- O - części oryginalne producenta pojazdu.

- Q - części równoważnej jakości oryginalnym, od dostawcy potwierdzającego ten sam standard produkcyjny.

- P - części nowe nieoryginalne, porównywalnej jakości.

To nie są automatycznie „tanie zamienniki”. Realne zamienniki to oznaczenia PJ/PT/PZ. Masz prawo żądać części O, jeśli ich montaż nie prowadzi do nieuzasadnionego wzbogacenia (uchwała SN III CZP 80/11). Jeśli chcesz głębiej w temat części, jest o tym osobny tekst: oryginalne części z OC sprawcy.

Stawki za roboczogodzinę likwidator powinien przyjąć z lokalnego rynku - tak orzekł SN w uchwale III CZP 32/03. Jeśli kosztorys TU wskazuje stawkę 65 zł rbg w mieście, gdzie warsztaty biorą 130-160 zł - masz konkretną pozycję do korekty.

Automatyczne potrącenia amortyzacyjne na nowych częściach są co do zasady niedopuszczalne (znowu III CZP 80/11). TU może uzasadnić obniżenie tylko wtedy, gdy wykaże, że nowa część prowadzi do wzbogacenia poszkodowanego - a tego praktycznie nie robi.

Pełną listę typowych metod zaniżania opisałam w 5 metodach zaniżania kosztorysu - tam też masz kontrargumenty per metoda.

Termin - 3 lata, ale od czego naprawdę

Najpopularniejszy mit z internetu: „masz 3 lata od decyzji TU”. To skrót myślowy, który po przedawnieniu kosztuje pieniądze.

Termin przedawnienia roszczeń z OC sprawcy to 3 lata od dnia, w którym dowiedziałeś się o szkodzie i osobie zobowiązanej (art. 442¹ § 1 k.c. w zw. z art. 819 § 3 k.c.), maksymalnie 10 lat od zdarzenia. Z wypadkiem komunikacyjnym dowiedzenie się jest zwykle w dniu zdarzenia, więc 3 lata liczymy od kolizji - ale tu zaczyna się druga warstwa, którą trzeba znać.

Zgłoszenie szkody do TU przerywa bieg przedawnienia (art. 819 § 4 k.c.). Termin biegnie na nowo od dnia, w którym dostałeś pisemne stanowisko ubezpieczyciela. Jeżeli więc zgłosiłeś szkodę 2 miesiące po zdarzeniu, dostałeś decyzję pół roku później - od tej decyzji liczy się nowe 3 lata. To inny moment niż „od decyzji”, choć wynikiem często zbliżony.

Wyjątek: 20 lat (art. 442¹ § 2 k.c.) - jeśli szkoda była skutkiem przestępstwa, np. spowodowania wypadku przez nietrzeźwego kierowcę (art. 178a k.k. w zw. z art. 177 k.k.). Sam fakt nietrzeźwości to za mało - musi być prawomocny wyrok lub ustalenie przestępstwa.

Praktyczna uwaga przy liczeniu terminów: od 2018 roku terminy przedawnienia dłuższe niż 2 lata kończą się ostatniego dnia roku kalendarzowego (art. 118 zd. 2 k.c.). Czyli jeśli wstępnie wyliczasz, że termin upływa np. 12 marca 2027, to faktyczna data końca to 31 grudnia 2027. Często więc masz kilka dodatkowych miesięcy ponad teoretyczny termin - ale nie polegaj na tym, planuj pismo z zapasem.

I co po przedawnieniu: roszczenie nie znika. TU może podnieść zarzut przedawnienia, a sąd na tej podstawie oddali powództwo. W praktyce - próbować można, ale realna szansa zależy od tego, czy ubezpieczyciel ten zarzut podniesie.

Co jeśli już podpisałeś ugodę

Tu jest najwięcej nieporozumień. Ugoda nie jest automatycznym końcem sprawy - jest umową cywilnoprawną z konkretną treścią.

Ugoda zwykle zawiera klauzulę zrzeczenia się dalszych roszczeń z tej konkretnej szkody. Przeczytaj DOKŁADNIE, jakich roszczeń pismo dotyczy. KNF w Rekomendacji 25 dot. likwidacji szkód komunikacyjnych wprost wymaga, żeby pismo z propozycją ugody jasno wskazywało, jakich roszczeń uprawniony się zrzeka. Jeśli nie widzisz tego w treści - nie podpisuj, póki nie zweryfikujesz wyceny.

Co praktycznie sprawdzasz przed podpisem:

- Czy ugoda zrzeka Ciebie tylko z roszczeń z tej szkody, czy szerzej.

- Czy obejmuje także roszczenia, których jeszcze nie znasz (np. ukryte uszkodzenia ujawnione po demontażu).

- Czy proponowana kwota odpowiada rzeczywistej wycenie - zanim podpiszesz, przelicz na kontrwycenę z warsztatu.

Po podpisanej ugodzie z klauzulą generalnego zrzeczenia szansa na dopłatę jest mała - i tu przyznaję uczciwie: jeśli pismo było napisane sensownie po stronie TU, dochodzenie czegoś więcej zwykle kończy się porażką w sądzie.

Twoje opcje - co zrobić, jeśli TU odmawia

Po pierwszej odmowie masz cztery realne ścieżki. Wybór zależy od tego, ile czasu i nerwów chcesz wsadzić w sprawę.

1. Powtórne odwołanie z mocniejszą argumentacją. Działa, gdy pierwsze pismo było zbyt ogólne. Dorzucasz kontrwycenę, ekspertyzę niezależnego rzeczoznawcy, odwołanie do orzecznictwa SN. Koszt: czas plus ewentualnie 400-800 zł za niezależnego rzeczoznawcę (zwracane, gdy ekspertyza była niezbędna - KNF Rekomendacja 24).

2. Rzecznik Finansowy. Złożenie wniosku o interwencję (jeśli TU odrzucił reklamację) lub o postępowanie polubowne. Skuteczne w sytuacjach, gdzie TU naciąga prawo - mediatorzy mają autorytet. Koszt: zerowy lub minimalny opłaty za polubowne. Ograniczenie: nie wydają wiążącej decyzji, ale opinia bywa skutecznym argumentem.

3. Sąd cywilny. Pełna ścieżka, największa szansa na pełną kwotę, ale i najwięcej czasu (typowo 12-24 miesiące w I instancji) i kosztów (5% od wartości przedmiotu sporu powyżej 20 000 zł plus opinia biegłego, którą sąd zleca). To ścieżka dla kwot rzędu co najmniej kilku tysięcy złotych z mocnymi dowodami.

4. Cesja wierzytelności (sprzedaż roszczenia). Podpisujesz umowę cesji, dostajesz konkretną kwotę dopłaty na konto, dalej spór z TU prowadzi nabywca. Zgodnie z naszą umową cesji ryzyko sporu z ubezpieczycielem przechodzi na nas - Twoje pieniądze są bezzwrotne. Plusy: szybko (zwykle 48-72 h od podpisania), zero zaangażowania, zero kosztu rzeczoznawcy. Minus: dostajesz mniej niż w wygranym sądzie - to różnica między „pewną kwotą teraz” a „większą kwotą za 18 miesięcy z ryzykiem”. Konkretne warunki zawsze znajdziesz w treści umowy - nie podpisuj cesji od żadnej firmy bez przeczytania.

Jeśli interesuje Ciebie szczegółowa procedura odwołania - jest opisana krok po kroku w 5 krokach do większego odszkodowania. Mechanikę cesji rozpisaliśmy w cesji wierzytelności krok po kroku, a ogólny poradnik „od zera” co robić przy zaniżeniu jest tu: zaniżone odszkodowanie z OC - co robić.

Wskazówka Zanim wyślesz pierwsze pismo, zrób kontrwycenę u niezależnego rzeczoznawcy lub w warsztacie z lokalnego rynku. Bez kontrwyceny pismo o dopłatę to ogólniki - z kontrwyceną to dokument, który likwidator musi przeczytać i odpowiedzieć merytorycznie.

Krótko o szkodzie całkowitej

Szkoda całkowita z OC sprawcy występuje, gdy koszt naprawy przekracza 100% wartości pojazdu sprzed zdarzenia (orzecznictwo SN, m.in. postanowienie III CZP 76/05, w którym SN odmówił podjęcia uchwały, potwierdzając linię orzeczniczą). Ubezpieczyciel wypłaca różnicę między wartością auta a wartością wraku.

Tu zaniżenie idzie po dwóch stronach: zaniżona wartość auta sprzed szkody albo zawyżona wartość pozostałości (wraku). W praktyce - niemożliwa do realnej sprzedaży za kwotę z wyceny TU. Procedura odwołania od szkody całkowitej z OC jest opisana szczegółowo w osobnym artykule: odwołanie od szkody całkowitej OC - wzór i podstawy prawne.

Uwaga - ten artykuł dotyczy wyłącznie OC sprawcy. Przy AC zasady wyliczenia szkody całkowitej i progi są inne, opisane w OWU Twojego towarzystwa.

FAQ

Chcesz sprawdzić, czy przysługuje Ci dopłata?

Wyślij kosztorys - weryfikacja jest bezpłatna i do niczego nie zobowiązuje.

Wyślij kosztorys do bezpłatnej weryfikacji Wyślij kosztorys