W skrócie Wysokość odszkodowania z OC sprawcy za uszkodzony pojazd zależy od pięciu rzeczy: kwalifikacji szkody (częściowa czy całkowita), rodzaju części użytych w kosztorysie, stawek za roboczogodzinę, metody wyceny (kosztorysowa albo warsztatowa) oraz ewentualnego przyczynienia poszkodowanego. Z 15 lat praktyki widać jasno - to właśnie na częściach i stawkach ubezpieczyciele najczęściej obniżają wypłatę. Tu też poszkodowany ma największą szansę dostać dopłatę.

Od 2011 roku doradzam poszkodowanym w szkodach komunikacyjnych - przez 15 lat praktyki przeszłam przez tysiące kosztorysów i decyzji ubezpieczycieli. W tym tekście pokażę, co realnie decyduje o tym, ile dostajesz z OC sprawcy za uszkodzone auto - i gdzie masz szansę zawalczyć o więcej.

Zaznaczam od razu: ten artykuł dotyczy szkód majątkowych w pojeździe. Jeśli Twoja sprawa obejmuje też szkody osobowe (leczenie, rehabilitacja, zadośćuczynienie) - skontaktuj się z nami, pomożemy ustalić pełen zakres roszczeń.

Stan prawny Tekst odzwierciedla stan na kwiecień 2026 r. Uwzględnia nowelizację sum gwarancyjnych z 6 listopada 2024 r. (Dz.U. 2024 poz. 1565) oraz aktualne uchwały Sądu Najwyższego dotyczące metody kosztorysowej (III CZP 65/23 z 11 września 2024 r. i III CZP 32/24 z 24 września 2025 r.). Materiał ma charakter informacyjny, nie zastępuje porady prawnej w indywidualnej sprawie.

Zasada pełnej kompensacji - od czego zaczynamy

Punktem wyjścia jest art. 361 § 2 Kodeksu cywilnego: odszkodowanie ma pokryć całość szkody - rzeczywistą stratę (damnum emergens) i utracone korzyści (lucrum cessans) - ale nie może wzbogacać poszkodowanego ponad to, co stracił. Wszystko, co dzieje się dalej w kosztorysie, jest interpretacją tej zasady.

Art. 363 k.c. dodaje istotny szczegół, na który warto patrzeć w sporze z ubezpieczycielem: szkodę wycenia się według cen z daty ustalenia odszkodowania - chyba że szczególne okoliczności wymagają przyjęcia innej daty. To znaczy, że jeśli ceny części lub robocizny rosną od dnia zdarzenia do momentu wyceny, kosztorys co do zasady powinien to odzwierciedlać.

Art. 14 ustawy o ubezpieczeniach obowiązkowych wyznacza terminy: ubezpieczyciel ma 30 dni od zgłoszenia szkody na wypłatę. Gdy w tym czasie nie da się wyjaśnić odpowiedzialności albo wysokości - termin może wydłużyć się do 90 dni. W wyjątkowych sytuacjach, gdy ustalenie odpowiedzialności lub wysokości zależy od postępowania karnego lub cywilnego, ten 90-dniowy limit nie obowiązuje. Niezależnie od tego kwotę bezsporną ubezpieczyciel musi wypłacić w pierwotnych 30 dniach - to narzędzie pozwala domagać się zaliczki, gdy spór dotyczy tylko części wypłaty.

Szkoda częściowa czy całkowita - to decyduje o wszystkim

Pierwsza linia podziału, która wpływa na metodę i wysokość wyceny, to kwalifikacja szkody.

| Cecha | Szkoda częściowa | Szkoda całkowita |

|---|---|---|

| Kiedy występuje | Koszt naprawy nie przekracza wartości pojazdu sprzed szkody | Koszt naprawy przekracza wartość pojazdu albo naprawa jest technicznie niemożliwa |

| Podstawa wyceny | Kosztorys naprawy przywracającej stan sprzed szkody | Różnica między wartością pojazdu przed szkodą a wartością pozostałości (wraku) |

| Co dostaje poszkodowany | Środki na naprawę - może (ale nie musi) naprawiać auto | Odszkodowanie + zostaje z wrakiem, którego wartość rynkowa odjęto |

Drobny niuans, którego ubezpieczyciele nie lubią przypominać: prawo do odszkodowania powstaje z chwilą szkody, nie z chwilą naprawy. Co do zasady możesz nie remontować auta i roszczenie nadal istnieje, choć aktualne orzecznictwo SN (omówione niżej) zmienia praktykę dochodzenia hipotetycznych kosztów po naprawie albo sprzedaży pojazdu. W praktyce regularnie pojawiają się pisma sugerujące, że „bez faktury z warsztatu nie ma podstawy do dopłaty”. Nieprawda - sama zasada powstania roszczenia nie zależy od naprawy.

Spór o dynamiczny charakter szkody (2024-2025)

Tu wchodzimy na grunt aktualnego sporu w Sądzie Najwyższym, który ma realny wpływ na to, ile dostaniesz - zwłaszcza jeśli już naprawiłeś auto albo je sprzedałeś.

- Uchwała III CZP 65/23 z 11 września 2024 r. ogranicza dochodzenie hipotetycznych kosztów naprawy w sytuacji, gdy poszkodowany już naprawił pojazd albo go zbył - liczy się rzeczywisty rozmiar szkody.

- Uchwała III CZP 32/24 z 24 września 2025 r. dopuszcza metodę hipotetycznych kosztów naprawy także po naprawie pojazdu - sama naprawa nie wyklucza dochodzenia różnicy w trybie kosztorysowym.

Z punktu widzenia poszkodowanego: dokumentuj wszystko - faktury z naprawy, paragony za części, zdjęcia przed i po. Im więcej dowodów na rzeczywisty koszt, tym mocniejsza pozycja przy sporze.

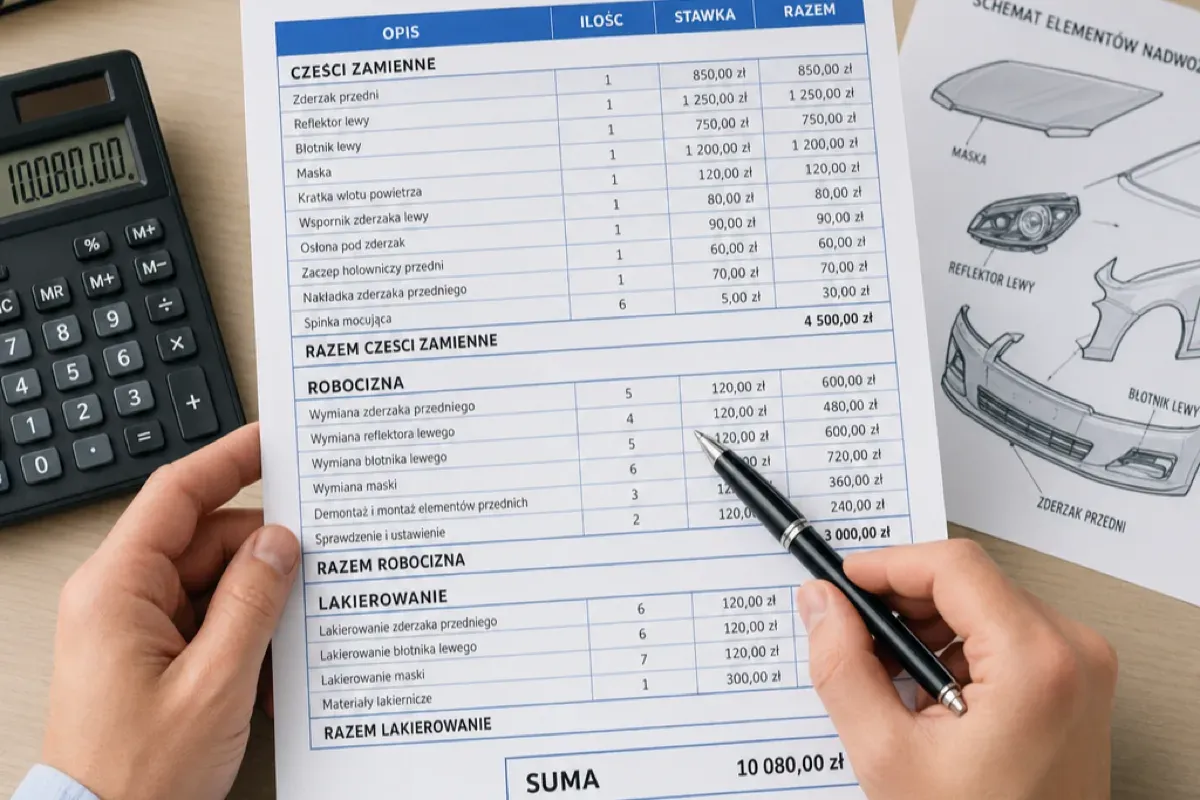

Części zamienne - tu się dzieje większość zaniżeń

To pierwszy parametr do sprawdzenia po otrzymaniu kosztorysu od ubezpieczyciela. W wielu kalkulacjach pojawiają się zamienniki kategorii Q albo PJ tam, gdzie w aucie były części oryginalne (OEM). Różnica w cenie? Czasem 30%, czasem ponad połowa.

Zasadnicza linia orzecznicza (uchwała SN III CZP 80/11 z 12 kwietnia 2012 r.): należą się celowe i ekonomicznie uzasadnione koszty nowych części, w tym oryginalnych, jeśli są konieczne do przywrócenia stanu sprzed szkody. Ubezpieczyciel może obniżyć wycenę tylko wtedy, gdy wykaże, że użycie części oryginalnych prowadziłoby do wzrostu wartości pojazdu (np. w starszym aucie, w którym wcześniej i tak były zamienniki).

Uczciwie: są sytuacje, w których zamienniki są w porządku - pojazd 15-letni po wcześniejszych naprawach, drobne uszkodzenia plastiku, części niewidoczne. Ale gdy ubezpieczyciel automatycznie wrzuca zamienniki w samochód 5-letni z autoryzowanego serwisu - to po prostu zaniżenie.

Temat szczegółowo rozkładam tu: oryginalne części z OC sprawcy - Twoje prawa i obrona.

Stawki za roboczogodzinę - drugi punkt zaniżania

Drugi parametr - stawki za roboczogodzinę mechanika, blacharza i lakiernika. Systemy kalkulacyjne (Audatex, Eurotax) mają wbudowane „stawki ubezpieczycielskie” - regularnie niższe od rynkowych w danym regionie. W Audatexie ubezpieczyciel może wpisać 70-90 zł za roboczogodzinę, podczas gdy w warsztacie pod miastem mechanik bierze 150-180 zł, a w autoryzowanym serwisie 250-350 zł.

Co decyduje o tym, jaka stawka jest „uzasadniona”? W praktyce: stawki lokalne, w realnych warsztatach o porównywalnym standardzie. Jeśli mieszkasz pod Warszawą i warsztaty w okolicy biorą 200 zł, kosztorys ze stawką 95 zł to zaniżenie - niezależnie od tego, że „taka jest stawka w systemie”.

Przy weryfikacji kosztorysu zwróć też uwagę na:

- pomijanie lakierowania sąsiednich elementów (przy lakierowaniu drzwi blacharsko trzeba lakierować błotnik i słupek, żeby zlać kolor)

- skrócone czasy normatywne („30 minut na demontaż zderzaka” przy realnych 1,5 h)

- brakujące pozycje - drobne elementy mocujące, kleje, materiały eksploatacyjne

Masz kosztorys z ubezpieczalni?

Sprawdzimy bezpłatnie, czy odszkodowanie zostało zaniżone. Zero zobowiązań.

Wyślij kosztorys do weryfikacji Wyślij kosztorysMetoda wyceny - kosztorysowa czy warsztatowa

Trzeci parametr, który ustala wysokość wypłaty:

- Metoda kosztorysowa (gotówkowa) - ubezpieczyciel wypłaca pieniądze na konto, ty decydujesz, czy i gdzie naprawiasz. To najczęstsza ścieżka, ale też najpodatniejsza na zaniżenie - kosztorys robi się „pod” budżet.

- Metoda bezgotówkowa (warsztatowa) - auto jedzie do warsztatu, który rozlicza się bezpośrednio z ubezpieczycielem. Mniej formalności po stronie poszkodowanego, ale warsztat czasem dopasowuje zakres do tego, co ubezpieczyciel zaakceptuje.

Wybór metody to twoja decyzja - ubezpieczyciel nie może wymusić jednej z nich. Jeśli wybrałeś kosztorysową i widzisz, że wypłata nie pokrywa realnych kosztów - to pierwszy sygnał, żeby zweryfikować kalkulację.

Przyczynienie - kiedy odszkodowanie zostaje obniżone

Art. 362 k.c. dopuszcza zmniejszenie odszkodowania, gdy poszkodowany sam przyczynił się do powstania albo zwiększenia szkody. Ważny szczegół: przepis mówi o „odpowiednim zmniejszeniu stosownie do okoliczności” - to nie jest automatyczne arytmetyczne potrącenie. W praktyce ubezpieczyciele i sądy operują procentami (20%, 30%, 50%), ale każda sprawa to indywidualna ocena, w której liczy się też stopień winy obu stron.

Ciężar dowodu, że poszkodowany się przyczynił, spoczywa na ubezpieczycielu (art. 6 k.c.). Najczęstsze sytuacje, w których powołuje się na przyczynienie:

- niezapięcie pasów - jeśli biegły wykaże, że pasy zmniejszyłyby uszkodzenia

- jazda z nietrzeźwym kierowcą - w określonych okolicznościach może uzasadniać przyczynienie pasażera; liczy się jego świadomość stanu kierowcy

- brak elementów odblaskowych u pieszego poza terenem zabudowanym po zmroku

- przekroczenie prędkości - gdy zwiększyło rozmiar uszkodzeń

W sprawach majątkowych (czyli za pojazd) przyczynienie pojawia się rzadziej niż w osobowych - ale gdy się pojawi, potrafi obciąć wypłatę o 20-50%.

Dokumentacja - co zbierać i dlaczego

To, co masz w teczce, decyduje o tym, ile w ogóle możesz udowodnić. Z 15 lat doświadczenia widać jasno: sprawy, w których poszkodowany od pierwszej minuty robił zdjęcia i zbierał papiery, kończą się wyższym odszkodowaniem. Nie dlatego, że dokumenty „magicznie zwiększają” kwotę - tylko dlatego, że nie pozwalają ubezpieczycielowi odrzucać poszczególnych pozycji jako „nieudowodnione”.

- oświadczenie sprawcy lub notatka policyjna

- dokumentacja fotograficzna (uszkodzenia, miejsce zdarzenia, tablice rejestracyjne)

- dowód rejestracyjny pojazdu

- kosztorys ubezpieczyciela i decyzja o wysokości odszkodowania

- faktury za naprawę, części, holowanie - jeśli już naprawiałeś

- opinia niezależnego rzeczoznawcy - w sprawach spornych warta swojej ceny

Wydatek bez faktury lub rachunku może zostać zakwestionowany - ale to nie jest jedyna droga. Dowód można też wykazać innymi środkami (zeznania świadków, opinia biegłego, zdjęcia, kosztorys niezależnego rzeczoznawcy). Faktura to najsilniejszy dowód, nie jedyny.

Oświadczenie sprawcy a notatka policyjna

| Cecha | Oświadczenie sprawcy | Notatka policyjna |

|---|---|---|

| Kiedy | Drobne stłuczki, wina bezsporna, brak rannych | Ranni, sprawca nietrzeźwy lub uciekł, sporna wina |

| Co zawiera | Dane, polisy, opis zdarzenia, szkic, jednoznaczne wskazanie winnego | Oficjalny opis, badanie trzeźwości, mandat lub skierowanie do sądu |

| Charakter | Prywatny dokument / oświadczenie dowodowe - ubezpieczyciel może je kwestionować, ale stanowi mocny dowód okoliczności | Dokument urzędowy o dużej mocy dowodowej, dowodzi tego, co organ urzędowo stwierdził |

Częsta pomyłka: oświadczenie sprawcy nie jest „umową cywilnoprawną” w sensie kodeksowym. Strony nie zaciągają tu zobowiązań - sprawca po prostu przyznaje fakty. Dlatego ubezpieczyciel może je kwestionować, ale samo oświadczenie nadal jest mocnym materiałem dowodowym.

Sumy gwarancyjne - kiedy trafiasz na sufit

Od 6 listopada 2024 r. (nowelizacja Dz.U. 2024 poz. 1565) minimalne sumy gwarancyjne w OC posiadaczy pojazdów wynoszą:

- 29 876 400 zł dla szkód osobowych (na jedno zdarzenie)

- 6 021 600 zł dla szkód majątkowych (na jedno zdarzenie)

To kwoty graniczne - wyżej ubezpieczyciel nie zapłaci. W typowych szkodach częściowych z OC nie zbliżysz się nawet do procenta tej kwoty, więc temat rzadko jest praktyczny. Ale warto wiedzieć, że taki sufit istnieje - zwłaszcza w przypadku wielokrotnych roszczeń z jednego zdarzenia.

Przedawnienie - 3 lata to nie zawsze prawda

Art. 442¹ k.c. ustala podstawowy termin przedawnienia roszczeń z czynu niedozwolonego: 3 lata od dnia, w którym poszkodowany dowiedział się o szkodzie i osobie odpowiedzialnej. Jeśli szkoda wynika ze zbrodni lub występku - na przykład spowodowanie wypadku komunikacyjnego (art. 177 k.k.) lub przestępstwo prowadzenia pojazdu w stanie nietrzeźwości połączone ze spowodowaniem wypadku - termin wynosi 20 lat od dnia popełnienia. Sam fakt jazdy pod wpływem alkoholu nie wystarcza; musi być wydane orzeczenie sądu albo prokuratury kwalifikujące czyn jako przestępstwo.

Praktyczna konsekwencja: nawet 2,5 roku po decyzji ubezpieczyciela możesz jeszcze dochodzić dopłaty. Jeżeli zbliżasz się do 3 lat - działaj szybko. Formalnie przedawnienie nie unicestwia roszczenia, tylko daje ubezpieczycielowi prawo do uchylenia się od zapłaty - w praktyce dłużnik z takiego zarzutu standardowo korzysta, więc po przedawnieniu szansa na realną wypłatę spada do zera.

Jak zwiększyć szansę na pełne odszkodowanie - praktycznie

Większość spraw wygrywa się na trzech rzeczach: jakości dokumentacji, niezależnej weryfikacji kosztorysu i decyzji co do dalszych kroków podjętej wcześnie. Im dłużej czekasz, tym trudniej zebrać dowody, ścigać świadków, odtworzyć stawki warsztatów lokalnych z dnia szkody.

Jeśli wypłacona kwota wydaje ci się zaniżona - zacznij od bezpłatnej weryfikacji kosztorysu. To nie jest fałszywa ekskluzywność, to fundament: bez liczb nie wiesz, czy w ogóle masz o co walczyć. Po weryfikacji widzisz różnicę i decydujesz, co dalej: odwołanie, sąd, czy cesja wierzytelności - czyli sprzedanie roszczenia za gotówkę nawet w 48 godzin, bez dalszego ryzyka procesowego.

Pełną ścieżkę „co robić, gdy kosztorys jest zaniżony” rozkładam tutaj: zaniżone odszkodowanie z OC - co robić i jak dostać dopłatę. Konkretne metody, którymi ubezpieczyciele zaniżają wypłaty, opisałam osobno: 5 metod ubezpieczycieli.

Warto też pamiętać, że poza samą naprawą z OC sprawcy przysługują dodatkowe roszczenia, które wpływają na ekonomiczny rozmiar szkody - np. utrata wartości handlowej pojazdu, zwrot kosztów wynajmu auta zastępczego, holowania. To są kwoty, które ubezpieczyciele standardowo „zapominają” wliczyć do wypłaty.

Najczęstsze pomyłki, które kosztują pieniądze

- Nie podpisuj ugody „na szybko” - w zakresie objętym treścią ugody zwykle zrzekasz się dalszych roszczeń. Decyduje konkretny zapis i zakres zrzeczenia, dlatego przed podpisem warto skonsultować dokument z prawnikiem albo niezależnym rzeczoznawcą.

- Nie zakładaj, że „brak faktury z warsztatu = brak roszczenia” - prawo do odszkodowania powstaje z chwilą szkody, nie z chwilą naprawy.

- Nie godź się na „taką stawkę z systemu” - sprawdź realne stawki w warsztatach lokalnych.

- Nie zwlekaj - 3 lata na dochodzenie roszczenia mijają szybciej, niż się wydaje.

Cesja wierzytelności - skrót

Skrót dla tych, którzy nie chcą walczyć sami: zamiast pisać odwołania i grozić sądem, możesz odsprzedać roszczenie i dostać gotówkę nawet w 48 godzin. To mechanizm cesji wierzytelności z art. 509 k.c. - sprzedajesz prawo do dopłaty, my dalej rozliczamy się z ubezpieczycielem na własne ryzyko. Cesja oznacza, że dostaniesz mniejszą kwotę niż gdybyś wygrał w sądzie, ale za to: pewną, szybką i bezzwrotną. Wybór należy do ciebie - i jest sensowny tylko po wcześniejszej weryfikacji kosztorysu, żebyś wiedział, ile w ogóle jest na stole.

FAQ

Chcesz sprawdzić, czy przysługuje Ci dopłata?

Wyślij kosztorys - weryfikacja jest bezpłatna i do niczego nie zobowiązuje.

Wyślij kosztorys do bezpłatnej weryfikacji Wyślij kosztorys